『VIG』は増配+優良株で構成されている米国株ETF。

今回は、「VIG」という米国株式のETFについて解説していきたいと思います。

このETFは、高配当銘柄を組み入れる。というよりも、連続増配銘柄を組み入れています。

VIGは、過去10年間連続増配当の米国株で構成されています。

そのため、高配当銘柄好きよりも増配銘柄好きにオススメできます。

米国企業は連続増配年数が多くあり、年数が長い企業だと60年以上という銘柄も存在します。一方、日本は花王の30年が最多となっています。

また、VIGは、高配当ETFの一番人気であるVYMよりもお金が集まっているほどの人気ぶりです。

VYMが2.9兆円に対して、VIGは4.7兆円もの純資産総額があります。

このことから、投資家は高配当よりも連続増配の銘柄を多く買っていることが分かります。

米国高配当株式ETFの「VYM」「HDV」「SPYD」についての記事も書いたので、ぜひご覧ください。

そして、VIGの魅力はS&P500と同等のリターンで下落はS&P500よりも強いということです。

そのため、「ディフェンシブ銘柄」と言っていいでしょう。

それではVIGについての解説をしていきます!

VIGの基本情報

- 運用会社:バンガード

- インデックス :NASDAQ US ディビデンド・アチーバーズ・セレクト・インデックス

- 経費率:0.06%

- 配当利回り:1.89%

- 構成株式銘柄数:225銘柄

- 設定日:2006年4月21日

- 5年リターン:10.47%

日本では「バンガード・米国増配株式ETF」となっています。

設定日は2006年とリーマンショック前からあるため、多くの不況を乗り越えてきた安心感があります。

また、経費率は0.06%なので、超低コストと言っていいでしょう。

そして、構成銘柄の対象は10年以上連続増配をしている企業の株式で構成するため、銘柄数は年々増えています。

連続増配で経営が安定している企業に投資しているということは、今後も成長を期待できるでしょう。

VIGの上位構成銘柄

それでは、どのような銘柄で構成されているのかを見ていきます。

VIGは10年以上の連続増配をしている銘柄で構成されていることから、多くの人が知っている成熟企業が多くなっています。

VIGの構成比率は多くても5%以下と、分散もしっかりできている印象です。

そして、構成比率のトップにいる「ウォルマート」は、あまり聞いたことがないと思いますが、日本では「西友」を子会社として運営しています。

また、米国株式ETFの常連である「マイクロソフト」はここでも組み込まれています。

今後、アップル(8年連続増配)やマスターカード(9年連続増配)も組み入れ対象となるので、VIGへの期待が高まります。

VIGのセクター比率

セクターはどのような比率で構成されているのかを見ていきます。

ちなみに、セクターの特徴をまとめた記事があるため、セクターについて分からない方はご覧ください。

<横棒グラフ>

<円グラフ>

「消費サービス」「資本財」「ヘルスケア」の3セクターで半分以上の割合となっています。

リーマンショック後、米国市場を牽引してきたハイテクセクターの比率が少ない点が気になります。

しかし、ハイテクセクターは配当を出さないことも珍しくないので、どうしても比率が下がってしまいます。

VOOやSPYのハイテクセクター比率とは違った比率で構成されているので、どうなるのかが楽しみです。

VIGの株価の推移

これまでの株価の推移を見ていきましょう。

設定日から現在まで、きれいな右肩上がりで上昇を続け、200%を超えるリターンを出しています。

何度かの暴落を乗り超え、現在の値まで来ています。

そして、今回のコロナショックでもV字回復をして、最高値付近まで上昇しています。

VIGの10年間のリターン

下のグラフは、10,000米ドルを10年前に投資した場合のリターンを表したものです。

10年間で3倍以上のリターンをたたき出しています。

SPY(S&P500)との比較

SPYとの比較をしていきます。

どうでしょうか。VIGとSPYの株価はほぼ同じ推移となっています。

しかし、ここで注目したいのが下落時のVIGです。

<リーマンショック>

<コロナショック>

どちらの暴落時もSPYに比べて、VIGの方が耐えています。

このことから、VIGの方が下落に強いといえます。

分配金実績の推移

下のグラフは2010年から2020年7月までの分配金の推移を表したものです。

分配金もきれいな右肩上がりとなっていて、10年で2倍ほどの増配となっています。今後も分配金は増えていくのではないでしょうか。

まとめ

今回はVIGについて解説していきました。

- 10年以上の連増配当株式が対象

- リターンはS&P500と変わらない

- 下落時はVIGの方が強いこと

- アップルやマスターカードが構成されるかもしれない

- 10年で3倍以上のリターン

- 配当率はVYMの方が高い など

以上のことから、VIGは連続増配をする安定した企業で構成されています。

そして、連続増配銘柄は今後も増えることが予想されます。

VIGのパフォーマンスはSPYと変わらず、配当率はVYMに劣ります。

そのため、何かと組み合わせることが良いと思います。

例えば、VIG+SPY・VOOやQQQなどで組み合わせれば、面白いかもしれません。

そこは、自分で納得のいく組み合わせを見つけていきましょう。

金のETF「GLD」「GLDM」「IAU」の違いとは?どれが良いか比較!

はじめに

コロナショックの暴落から、米国市場をはじめ、全世界の株価が上昇しつつあります。

ハイテクセクターに関しては最高値を更新し、コロナショック時より株価が30%以上も上昇するなどして好調ぶりを見せています。

しかし、コロナの第2波も騒がれており、株価は停滞しています。

今後も上昇していくのか、それとも再び暴落するのか分かりませんが、どちらが起きても良いように準備をしておきましょう。

その準備として、今回の記事の内容でもある「金」への投資があります。

金は「安全資産」と言われており、避難先として買う投資家が多いです。

「金への投資」と言っても、「純金の積み立て」「先物」「ETF」など、投資方法はいくつかあります。

そこで今回は、「ETF」について書いていきます。

それではいきましょう!

「GLDM」とは?

そもそも「GLDM」と聞いて、「?」が思い浮かぶのではないでしょうか。

「GLDM」とは、「低コストで金への投資ができるETF」です。

同じく金のETFに「GLD」と「IAU」というものが存在します(この2つの方が認知度が高いと思います)。あとで比較しますが、これらはほぼ同じという認識で大丈夫です。

また、「GLD」に関して詳しく知りたい人は以下の記事をご覧ください。

そして、「GLDM」についての説明はステート・ストリート社の文を引用します。

GLDMは、米国で初めて取引された金ETFであり、かつ初めて実物資産に裏付けられた米国上場ETFである『SPDR® ゴールド・シェアーズ』(GLD®)を含む、金現物に裏付けられたETFシリーズの一つです。

上記の説明文より、「GLD」と「GLDM」はほぼ同じということが分かって頂けたのではないでしょうか。

基本情報

これより「GLDM」の基本情報について書いていきます。

- 販売会社・・・ステート・ストリート

- 経費率・・・0.18%

- 設定日・・・2018/6/26

- 市場価格・・・17.65(2020/6/27)

価格推移

ここで、設定来からの価格推移を見ていきましょう。

<設定来>

ご覧の通り、設定来から右肩上がりで価格が上昇していることが分かります。

<年初来>

これは、年初来からの価格推移です。コロナショックの暴落から、V字回復をしており、最高値を更新しています。

そして、金は株高やインフレのリスクヘッジとして買われる傾向にあるため、近年、大きく上昇しています。

運用実績

ここで、運用実績を見ていきます。

(https://www.ssga.com/jp/ja/individual/etfs/funds/us-spdr-gold-minishares-trust-gldm)

ご覧の通り、1年間で30%以上のパフォーマンスを見せています。そして、設定来からも20%弱のパフォーマンスを見せており、金の好調ぶりが分かると思います。

株式との比較

年初来からの全世界株式「VT」との価格推移を比較してみましょう。

ご覧の通り、年初来からは圧倒的に「GLDM」のパフォーマンスの方が良いことが分かります。

また、株式が大きく下落しても、金はそこまで下落せずに持ちこたえます。

これが「安全資産」と言われる金の強みです。

「GLD」「GLDM」「IAU」の比較

それでは本題に入ります。「GLD」「GLDM」「IAU」を比較して、どれを買うのが良いのでしょうか。

価格推移の比較

それでは、どちらの価格の方が上昇しているのか比較してみます。比較年数は「GLDM」の設定日である2018年6月26日からとなっています。

2018年~

どうでしょうか。「いや、もう同じやん。」と、思った人が多いと思います(笑)

このように「GLD」「GLDM」「IAU」の価格を比較しても、ほぼ一緒ということが分かります。

価格推移だけを見れば「どれを買えばよいのか」と、悩むのが無意味だということが分かってもらえると思います。

2005年~

これは「GLD」と「IAU」の価格の比較です。

「さっきの比較は、期間が短いから同じ推移になったのではないか。」と、思う人がいるでしょう。

しかし、上記の2005年からの価格推移を見て分かるように、期間を延ばしても変化は見られません。

このように、どれを選んでも価格の推移は変わらないため、どれでもいいでしょう。

そして、現在(2020/7/2)の価格は「GLD」が166.62ドル、「GLDM」が17.67ドル、「IAU」が16.92ドルとなっています。

そのため、「GLDM」と「IAU」は「GLD」の10分の1の価格で買うことが出来るので、小額で投資したい人には良いと思います。

経費率の比較

先ほども書きましたが、「GLDM」の経費率は0.18%となっています。

そして、「IAU」が0.25%、「GLD」が0.40%となっています。

経費率では、「GLDM」が良いことが分かります。次に「IAU」となっています。

経費率が高ければリターンも高いというわけではないので、そこは注意が必要になってきます。

準資産総額の比較

2020年6月27日の準資産総額を比較しています。

- 「GLDM」の準資産総額は2,401(百万米)

- 「GLD」の準資産総額は66,362(百万米)

- 「IAU」の純資産総額は25,955(百万米)

このように、準資産総額は「GLD」が最多額となっています。

次いで「IAU」となっています。

「GLDM」は「GLD」と比べると、30倍弱の差が付いていて圧倒的に「GLD」の方がお金が集まっていることが分かります。

「お金が集まっている=人気」なので、人気の金ETFに投資したいなら「GLD」に投資した方が良いと思います。

比較のまとめ

ここまでの3つのETFの比較をまとめてみます。

- 経費率は「GLDM」が最低コスト

- 純資産総額は「GLD」が最多額

- 価格推移はほぼ同じ

最後に

今回は『米国ETF「GLD」「GLDM」「IAU」の違いとは?どれが良いか比較!』ということで、書きました。

先ほどの価格の比較でも言いましたが、この3つの大きな違いというのはありません。

そのため、特にこだわりがないのなら個人的には経費率の低い「GLDM」でも良いと思います。

また、今回の暴落時に株式だけしか保有しておらず、耐えられなかった人は「金」への投資を検討してみて下さい。

金を組み入れることで資産の増減がマイルドになり、リスク低減につながります。

近年は、金も株式同様の高パフォーマンスを出しています。

今後も同じようなパフォーマンスを出すのかは分かりませんが、株式市場や世界情勢が不安になってくると、金の価格は上昇していくでしょう。

そして、金は全世界共通なので、株式とは違い価値がゼロになることはありません。

「株式」「債券」「金」「不動産」の資産バランスを再確認して、自分に合ったリスクで運用していきましょう。

※投資は自己責任です。

【お金持ちへの道】第3ステップ~『回す』~

今回も【お金持ちへの道】と題して書いていきます。

おさらい

ここまで、第1ステップ「お金を貯める」、第2ステップ「投資をする」の2つを書いてきました。今回がいよいよ最後の第3ステップとなります。

最後は、「回す」についてです。

第1ステップでは、収支を確認し、支出を削減すること。そして、先取り貯蓄をすることをオススメしました。

第2ステップでは、貯めたお金を投資する。そして、投資先はインデックス・ファンドが良い。と、書きました。

この2つが出来ていれば、最後の「回す」は大変ではないと思います。

「ステップを踏む=徐々に難易度が高くなる。」と思いがちですが、第1ステップの「お金を貯める」が最も大変だと思います。

そのため、最後の「回す」は、大変さや難しさはないと思います。いたって簡単です。

ぜひ、やっていただきたいです。いや、やりましょう(笑)

回すとは?

回すとは、「再投資をする」ということです。

投資をすることで、投資先から「配当金」がもらえます。

その配当金を再投資することで複利が活きて、資産の増加スピードが早まります。

これに関しては、以下のグラフで見た方が分かりやすいと思います。

このグラフは、100万円を年利5%で30年間運用した「単利」と「複利」の比較です。

数年間では、このグラフの違いはあまり感じません。

しかし、何十年と経っていくうちに差は広がっていきます。

そして、30年後には200万円弱の差が付いてしまうのです。

このように、配当金が貰えたら使うのではなく、それをまた投資に回していくよう心掛けてください。

そうすれば、あなたの資産は大きくなっていきます。

これが最後のステップ「回す」です。

どうでしょうか。第1ステップに比べたら簡単だと思います。

投資信託なら手軽に再投資できる

「配当金を貰ったら使っちゃうかも。」「再投資するの忘れるかも。」と、心配の方。

安心してください!簡単に再投資してくれる商品が存在します。

それは「投資信託」です。

投資信託には、「受取型」と「再投資型」の2種類があります。

買い付ける時に、「再投資型」を選択しておけば勝手に再投資してくれます。

これなら、使ってしまう心配や忘れることはないでしょう。

また、「分配金なし」の商品もあります。

こちらも再投資と同じ感じですが、より効率良く資産を増やすことが出来るでしょう。

長期投資をする際は、「再投資」を心がけて下さい。

米国高配当ETF

ここで、配当金が多くもらえる米国のETFを紹介したいと思います。

私がオススメするのは以下の3つです。

- VYM

- SPYD

これらは3~5%以上の配当率があり、株価の成長も見込めるので、配当率・成長率ともに優秀です。(SPYDの株価は伸び悩み、、、)

配当金の注意事項

配当金を貰うことはうれしいことですが、配当金は課税された後にあなたのお金になります。

本来、再投資に回すはずだったお金が引かれているため、その分の入金力は落ちます。

その点、投資信託は分配金が出ないものが多いため、課税がなく資産形成には良いと思います。(売却時に課税される)

配当金は「課税される」ということを覚えておいてください。

まとめ

今回は「回す」について書いていきました。

お金持ちになるには、配当金が出たら再投資をして回すことが大切です。

なぜなら、再投資することで複利の力を活かすことが出来るからです。

「お金を貯める」「投資をする」「回す」この3つを行い、お金持ちを目指していきましょう!

【お金持ちへの道】第2ステップ~『投資をする』~

どうも、りゅうちゃんです。

今回も、前回に引き続き【お金持ちへの道】と題して書いていきます。

※前回の記事もご覧ください!

前回は『お金を貯める』について書きました。

そして、今回は第2ステップとして『投資をする』について

書いていきます。

まずは、前回もお見せした図をご覧ください。

これは、お金持ちになるための手順です。見ての通り、とてもシンプルな流れとなっています。

お金を貯めて、それを投資に回すことで、より効率良くお金を増やすことができます。

それでは、第2ステップの『投資をする』をご覧ください!

なぜ投資をするのか

なぜ、リスクを負ってまで投資をするのでしょうか。

それは、「投資をすることでお金を増やし、お金を守るため」です。

しかし、「投資」と聞くと、多くの人が「投資はリスクがあり、危険。」という考えを持っています。

また、「ギャンブル」という人もいるかもしれません。

そして、「それなら銀行預金の方が安全。」という結論になり、「投資<預金」になってしまいます。

確かに、投資には「リスク」が付きものです。

あなたが投資したお金が減るかもしれません。

でも、これから何十年も生きていく若い世代に「投資」は必須なのです。

投資をして、あなたのお金を増やし守りましょう!

投資の魅力

投資の魅力はなんと言っても「複利」です。

複利とは、利子に利子が付くことです。

そして、長期になればなるほど複利の効果は増してきます。

有名なアインシュタインも「複利は人類最大の発見。」と言っています。

※複利について詳しく知りたいかたは、下の記事をご覧ください!

「投資」VS「預金」

それでは投資の魅力の「複利」を使うことで、どのくらいの差が生まれるのでしょうか。

これより、「投資」と「預金」で比べてみます。

2,000万円貯めるには?

少し前に「2,000万円問題」が話題になりました。

そこで今回は、20代の人が定年までに2,000万円を貯めるには、月々いくらの貯金or投資が必要なのでしょうか。

「預金のリターンを0.1%」、「投資のリターンを5%と7%」と仮定して、比較してみます。

(楽天シミュレーションを利用しています。)

これに関しては、一目瞭然です。まとめると以下のようになります。

- リターン7%➡7,620円/月

- リターン5%➡13,106円/月

- リターン0.1%➡40,841円/月

第1ステップで書いた「支出の削減」を行えば、1万円くらいなら浮かすことが出来るのではないでしょうか。

あとは、それを40年間投資に回すだけです。正直、長い旅だと思います(笑)

ただ、「預金だけではきつい」ということは理解して頂けたと思います。

全てを投資に回すのではなく、余剰金で投資をしてください!

貨幣の価値は減り続けている

貨幣の価値が落ちる理由はご存じでしょうか。

それは「インフレ」が原因です。

反対に、貨幣の価値が上がることを「デフレ」と言います。

そして、「程よいインフレが経済を成長させる」と言われているため、世界各国で程よいインフレを目指しています。

また、私たちの住む日本でも2%のインフレを起こそうと、日銀の黒田総裁が金融緩和をしています。

現実に2%の目標は達成していないものの、1%近いインフレは起きています。

そのため、インフレ率以上のリターンがなければ、あなたの資産は目減りしてしまいます。

そうならないために預金ではなく、投資が必要なのです。

何に投資をするのか

「投資」と言っても、「株式」「債券」「不動産」など多くの投資があります。

そこでオススメしたいのが「インデックス投資」です。

定番中の定番ですが(笑)

簡単に言うと「市場平均と同じ値動きを目指す投資法です」

以下の2つの記事が「インデックス投資」について詳しく書いてあるので、ご覧ください!

大切なのは「やめないこと」です。

そのため、継続できる投資法でやっていくことがベストです。

それを早めに見つけ、あとは自信を持って投資していけば良いでしょう。

まとめ

ここでまとめに入ります。

今回は【お金持ちへの道】の第2ステップ『投資をする』について書いていきました。

給料は増えにくく、年金も期待できないため、私たちは自分で自分を守るしかありません。

銀行預金も大切ですが、日本でもインフレが加速するかもしれません。

その際に、預金ではインフレによりお金が目減りしてしまいます。

給料が増えない。年金も貰えるのか分からない。インフレによる目減り。その対策として、「投資」を選択肢に入れておいてほしいです。

そして、投資をする際に「インデックス投資」をオススメします。

退屈で面白くはありませんが、結果は出ると思っています。

あとは、行動するだけです。

次回は第3ステップの「回す」を書いていきます。乞うご期待!

【お金持ちへの道】第1ステップ~『お金を貯める』~

今日から【お金持ちへの道】と題して、「どうすればお金持ちになれるのか。」ということを各ステップごとに書いていきたいと思います。

そして、記念すべき第1ステップは『お金を貯める』というところから始めていきます。

その前に、お金持ちになるためには以下のような手順を踏んでいくことが大切だと思います。

「これだけ!?」と、驚くかもしれませんが、 お金持ちになるにはこの3ステップだけで良いのです。

また、今回の『貯める』というステップが最難関となるため、挫けずに頑張っていきましょう!

はじめに

なぜ、私たちは「お金」を必要とするのでしょうか。

それは、私たちが生きていく上で必要な「衣・食・住」や趣味のゴルフやサーフィン、釣りなどの道具を買ったり、施設を利用したりするのにお金がなくてはならないからです。

日本において、「お金がなくても生きていける!」という人はいないのではないでしょうか。少なくとも私を含め、私の周りにはいません。

このように、お金は何かと交換できる力、それによって私たちの生活を豊かにしてくれる力があるのです。

また、多くの人が口には出さないだけで「お金がないよりもあった方が良い」と、思うはずです。

お金があれば、あなたのやりたいことや家族のやりたいことにお金を惜しまずにやらしてあげることが出来ます。

そのため、「お金」は私たちの生活になくてはならないものなのです。

しかし、現在の日本は給料が上がらなかったり、年金額の減少が問題となっています。

そうなると、貯めたくても貯められない人が続出してきます。

私たちは、そんな状況でもお金を貯めていかなくてはならないのです。

そこで、どうしたら貯まるのか。この先より貯める方法を書いていきます。

目標金額を決めよう!

まず、お金を貯める前に「自分が月にいくらのお金を貯めたいのか。」という目標金額を決めましょう。

それによって取るべき行動、削減すべきことが変わってきます。

当たり前ですが、「お金を少しだけでいいから貯めたい」というならそこまで大変ではありません。しかし、「月に5万円以上を貯めたい」というなら、それなりの努力が必要になってきます。

目標金額を高めに設定することは良いことですが、それが不可能に近い目標設定なら継続が出来ないこともあるでしょう。

お金を貯めるには、コツコツと長い時間をかけて継続することが大切です。よく聞く「塵も積もれば山となる」ということです。

そのため、無理のない、継続できる目標金額を設定しましょう!

収支の確認

次に、お金を貯めるのに大切な作業があります。

それは、自分の「収入」と「支出」を把握することです。

ここで、『パーキンソンの法則』というものを紹介したいと思います。これは、「支出の額は、収入の額に達するまで膨張する」と言われています。

言い換えれば、「昇給や年収が上がっても、その分だけ支出も上がるから、お金が貯まることない。」と言っています。

そのため、自分の収支を知る必要があるのです。

それでは、以下のように収支の確認をしてみて下さい。

収入に関しては、多くの人が会社からの給料だけだと思うので、これは手取りと考えます。

そして、支出は「固定費」と「変動費」の2つに分かれます。その2つの支出をより詳しく書くと、以下のようになります。

- 固定費・・・家賃、水道光熱費、携帯代、民間保険など

- 変動費・・・食費、飲み代、買い物など

これを紙に書き出し、自分が月にいくら使っているのかを把握していきましょう。

<例>

| <固定費> | |

| 家賃 | 5万円 |

| 水道光熱費 | 1万円 |

| 携帯代 | 1万円 |

| 民間保険 | 5千円 |

| <変動費> | |

| 食費 | 4万円 |

| 飲み代 | 4万円 |

| その他 | 2万円 |

| 計 16万円 | |

このように書き出し、支出が収入内で収まっていれば、あなたのお金は自然と貯まっていきます。

一方、収入と支出が同じ。もしくは、支出がオーバーしていたら見直す必要があります。

まずは、簡単で今すぐ始められそうな「支出削減」からやってみましょう!

「固定費」「変動費」の削減

そして、収支の確認ができたら、支出の「固定費」「変動費」の削減をしていきます。

どちらの支出も「ゼロ」にはできませんが、1/3くらいの削減は可能です。もっと削減できるかもしれません。

可能な範囲で減らして、少しでもお金を貯められる状態を確保していきましょう!

固定費

それでは、最初に固定費の削減から見ていきます。

先ほどの表から、簡単に削減できるのは「携帯代」「民間保険」ではないでしょうか。

まずは「携帯代」です。最近では大手キャリア以外のスマホもあり、値段もかなり安くなっています。「月額2~3千円」というのもあり得ます。

そのため、特にこだわりのない人(写真・ゲームをやらない)なら格安SIMや格安スマホも検討してみるのも良いかもしれません。

次に、「民間保険」です。これに関しては置かれている状況が人それぞれ違うので、一概には言えませんが、そこまで保険にお金をかけなくても良いと思います。

特に独身で実家暮らしの方だと、自動車保険くらいでいいのではないでしょうか。

しかし、家族がいる人はある程度の保険に入っておいた方が良いかもしれません。子供の年齢や家族の人数によって、入るべき保険が変わってきます。

変動費

変動費は、人によってかなり削減できるところです。

例えば、毎週飲み代に10,000円使う人のケースで考えてみます。

10,000円×4週間=40,000円となります。

これを半分にして、週2回にしたら20,000円になります。

これだけで20,000円が浮くことになります。

他にも洋服代に数万円使う人もいると思います。それも2カ月に1回のペースにすれば、半分のお金が浮くことになります。

「飲みや洋服は必ず必要」というわけではないので、ある程度の削減はできるでしょう。

このように、毎月の変動費をなるべく減らしていき、お金を貯める状態を作りましょう。

最初は無理のないように減らすことをオススメします。

先取り貯蓄・財形貯蓄制度の活用

また、お金を貯めるために先取り貯蓄は本当におすすめです。また、会社に財形貯蓄制度があれば積極的に活用しましょう!

この2つは、給料が入った瞬間から強制的に貯蓄をすることです。

「給料-支出=貯蓄」ではなく「給料ー貯蓄」と、支出する前に給料から引くやり方です。

そうすることによって、「今月は収入と支出が同じくらいだから貯蓄に回せない」という状況を作らせません。

これなら、必ずお金は貯まります。もし「給料-貯蓄-支出」で、まだお金が余っていたら、それも貯蓄に回すようにしましょう。※余ったお金を来月も使えるお金にしないのがポイントです。

キャッシュレス決済の利用

最後に、キャッシュレス決済をすることです。

近年、キャッシュレス決済が話題となっており、多くの人が利用しているのではないでしょうか。

また、キャッシュレス決済を使用することで多くの店で還元されます。

そして、決済方法は「スマホ決済」か「カード決済」の2つが存在します。

![]()

このマークがあるところでは最大5%の還元がされます。(2019年10月~2020年6月までが消費者還元期間となっています)

それとは別に、使用するキャッシュレスのものにもよりますが、0.5%~2%ほどの還元がされます。

そのため、10%以上の還元も可能になります。そうなると、10%の消費税を相殺することもできるのです。

仮に、月に10万円の支出をしている人がキャッシュレス(還元率5%)にすることで、月に5千円浮くことになります。これは、かなりスゴイことだと思います。

このように、現金払いは「損」なのです。やらない理由がありません。

この先、還元率は低くなるかもしれませんが、世界ではキャッシュレスが当たり前になっているため、まだ現金払いをしている人はキャッシュレスにしましょう。

まとめ

今回は『お金を貯める方法』について書いていきました。

ここで、今まで書いてきたお金を貯める方法についてまとめていきます。

私がおすすめする方法は以下の5つです。

- 目標金額を決める

- 収支の確認

- 「固定費」「変動費」の削減

- 先取り貯蓄・財形貯蓄制度の活用

- キャッシュレス決済の利用

はじめのうちは慣れずに大変かもしれません。途中でやめたくなることもあるでしょう。

しかし、その気持ちを一度乗り越えたら、あとは自然とお金が貯まっていきます。

お金持ちになる第1ステップは、『お金を貯める』ことからです。

次のステップに行くための絶対条件ですので、頑張って貯めていきましょう!

次回は【お金持ちへの道】第2ステップです。乞うご期待!

【要約】『ウォール街のランダム・ウォーカー』の感想・まとめ。

今回は、バートン・マキール著の『ウォール街のランダム・ウォーカー』を読んだので、要約と感想・まとめを書いていきます。

はじめに

本書は45年以上読み続けられ、150万部を超える世界的ベストセラーとなっています。投資をしている人なら、聞いたことや読んだことがあるのではないでしょうか。

ページ数は500ページを超えるのでかなり分厚く、読むのに時間がかかります。しかし、バブルや暴落、年代に合わせた資産配分など、多くのことが書かれているので、読むべき一冊だと思います。

そして、以下の『敗者のゲーム』も本書と同じくらい有名で、読むべき一冊だと思うので、気になる方はご覧ください。

著者が伝えたいこと

著者は現在の12版まで、次のようなことを伝え続けています。

「個人投資にとっては、個々の株式を売買したり、プロのファンド・マネジャーが運用する投資信託に投資するよりも、ただインデックス・ファンドを買ってじっと待っているほうが、遥かに良い結果を生む」

(1ページ)

このように、本書は「なぜ、インデックス投資が良いのか。」ということを過去のデータや様々な実務経験などを用いて解説しています。

また、個別株の売買を完全に否定しているわけではありませんが、「どうしても個別株をやりたければ 、インデックス投資を軸にしてやる方が良い。」と書いてあります。

※これより先は要約となりますので、「本書を読みたい!」という方は気を付けてください。

要約

『ウォール街のランダム・ウォーカー』は、全14章で構成されています。

正直、全てを書いていくことは大変なので、私が「これは伝えたい!」というところを抜粋していきます。

ランダム・ウォークとは

まずは、第1章のところからです。

本書のタイトルでもある、「ランダム・ウォーク」とは、そもそもどのような意味なのでしょうか。

この言葉は、「物事の過去の動きからは、将来の動きや方向を予測することは不可能」ということを意味しています。

これを株式市場で言うと、「ファンドマネージャーや証券アナリストたちが会社の収益予想やチャート分析などをするのは無駄。」ということです。

また、「目隠しをしたサルに銘柄が書かれたボードにダーツを投げさせ、それで選んだ銘柄のポートフォリオを組んでも、専門家が色々と分析して選んだ銘柄のポートフォリオもさほど変わらない。」とも書いてあります。

このように、「相場を読める人はいないから、インデックス投資をした方が良い。」ということを教えてくれます。

そんなことを言われたら、間違いなく専門家は怒るでしょう(笑)

また、インデックス・ファンドの反対に「アクティブ・ファンド」というのも存在します。

インデックス・ファンドが市場平均を目指すのに対して、アクティブ・ファンドは市場平均以上を目指そうとします。

一見、アクティブ・ファンドの方が良いように聞こえますが、8割近いアクティブ・ファンドが市場平均に負けているという結果が出ています。

そのため、市場平均に勝っているアクティブ・ファンドを見つけるより、インデックス・ファンドに投資した方が確率的には良いことになります。

効率的市場仮説

次に、第7章のところからです。

本書には効率的市場理論という言葉が何度か出てきます。

これに関しては、信じるか信じないかはあなた次第。という感じです(笑)

ただ、これを信じない人でもこのような考え方がある。っていうことを頭の片隅にでも入れておいてください。

さて、効率的市場理論について説明していきます。

これには、「ウィーク型」「セミストロング型」「ストロング型」の3つに分類しています。

3つとも、「株価は新たな情報に対して非常にすばやく反応するため、継続的に利益を得られる投資家はいない。」というところは共通しています。

それでは、それぞれの細かな違いについて簡単に解説していきます。

-

ウィーク型

これは、「株式や債券、不動産のような取引資産の価格は過去に公開された情報を全て織り込んでいるため、テクニカル分析が投資家にとって何の役にも立たないもの。」と、書かれています。

そのため、株価はある期間から次の期間にかけて、ランダム・ウォークに近い動きを示します。

-

セミストロング型

これは、「市場でつけられている株価には、貸借対照表や損益計算書、あるいは配当公約に関するあらゆる企業情報は、公表されている限りすべて織り込まれている。」と、書かれています。

そのため、「プロがこれらのデータを分析しても何の役にも立たない。」と言われています。

-

ストロング型

「すでに公表されている情報のみならず、今のところまだ外部に伝わっていない情報までも、株価はすでに織り込んでいる。」と、書かれています。

そのため、「インサイダー情報でさえ投資家の役に立たない。」と言われています。

このように、効率的市場理論は「テクニカル分析もファンダメンタル分析も意味がない。」と、言っているのです。

そうなると、分析の勉強をしているのがバカバカしく感じてしまいますよね。

したがって、私たちはインデックス投資をした方が長期平均的には良い結果を出せるでしょう。

しかし、これらはあくまでも仮説となっているので、捉え方は人それぞれです。

10のアドバイス

最後に、第12章のところからです。

上記の2つの章は、信じる投資家と信じない投資家に分かれると思います。しかし、この章ではすべての投資家に役立つ10項目が書かれています。

これを参考にして、投資と向き合ってほしいと思います。

第1条 現金を貯める

- 財産を増やすための原動力はあなたの「貯蓄」

- 貯蓄するには強い意思が必要

- 今から貯蓄を始めることが重要

- 先取り貯蓄や財形制度があるなら活用する

第2条 万が一のために現金と保険で備える

-

誰でも突然まとまったお金が必要になる時がくる

-

保険でカバーされる人は、3カ月分の生活費を賄える手持ち現金が一応の目安

-

それぞれの状況(配偶者・子供の有無)に合わせて、保険に入っておく

第3条 預金でインフレ・ヘッジ

-

日本のインフレ率は1%ほどで、預金金利は良くて0.2%くらい

-

そのため、預金はインフレ・ヘッジにならない

-

しかし、年によってはインフレ率が金利を下回ることがあるかもしれないので、その場合はインフレヘッジとなる

第4条 節税対策と年金制度の活用

-

勤め先に企業型確定拠出年金制度があれば、加入する

第5条 運用目標を明確にする

-

株式:債券:不動産:金:現金などの資産割合を明確にする

-

運用目標をはっきりさせ、それに見合ったリスクをとる

-

もし、株の暴落が怖くて夜も眠れないのなら、安眠できる水準まで株のウエイトを下げる

-

目標もなく投資をしていると「自分はどこに向かっているのか」と、迷子になってしまう

第6条 マイホームと不動産投資

-

「マイホーム」VS「賃貸」が議論になることがあるが、建てる地域によっては売却益を狙える

-

東京などの人口増加をしているところでは、不動産の価格は上昇している

-

世界の人口が増加を続ける限り、不動産は最も強力なインフレ・ヘッジになる

-

不動産投資のリターンは、インフレが加速している局面では株式を上回る傾向がある

-

アセットアロケーションに加えることで、リスク分散にもなる

第7条 債券市場に注目

-

株式との相関性が低いため、大きなリスク分散効果が得られる

第8条 金、ダイヤ、書画骨董、コレクター・アイテム

-

金投資はあくまで、より幅広い分散効果を得られるための小さな脇役にすぎない

-

一般の投資家がダイヤモンドの真の価値を評価することはほとんど不可能なこと

-

書画骨董、コレクター・アイテムを買って楽しむには良いが、値上がり益を期待して買ってはいけない

-

商品先物市場は、スピード勝負でプロたちは大いに儲けているが、個人投資はいいカモにされているだけ

第9条 投資にかかるコストに目を配る

-

投信やETFで運用する場合には、コストの差が鍵

-

支払うコストを節約した分、リターンが増える

-

インデックス・ファンドは頻繁にしないため、売却益は発生せず、税金も節約できる

第10条 分散投資が大原則

-

分散投資はリスクを低減し、長期平均的に投資目標を実現するために十分な水準のリターンを達成する可能性を、大いに高めてくれる

感想・ まとめ

今回は、『ウォール街のランダム・ウォーカー』について書いていきました。

本書は500ページ以上もあり、内容も難しい本ではありますが、「インデックス投資の良さ」や「分散投資の大切さ」、「投資戦略」が書かれているので、面白かったです。

また、現代のポートフォリオ理論において有効と言われている、「リスク・パリティー」など最新の戦略も解説されているので、自分の知らないことを知れて良かったと思いました。

『ウォール街のランダム・ウォーカー』が45年以上も多くの投資家に読まれ続けている理由が分かりました。

皆さんも一度読んでみて下さい。今までの考え方や常識が少しは変わるような気がします。

賃金が上がらない日本。「投資」という選択肢を視野に入れよう。

どうもりゅうちゃんです。

最近の株価は日米ともに好調で、コロナの影響で株価が暴落していたことを忘れそうになるくらいです。2番底が来るのか、このまま上昇をしていくのか分からない展開となってきました。

株価がどうなるのか分からないため、コツコツと積み立てていくことが良いでしょう。

話は変わり、今回の暴落で証券口座の開設者数が増加しているそうです。これはとても良いことだと思います。

コロナショック前までは「株高」と言われていました。しかも、「そろそろ暴落が来る」とまで言われていたため、投資を始めようにも恐くて始められなかった人も多いと思います。

しかし、今回の暴落が始めるきっかけになった人が多かったのでしょう。

そして、口座開設をした人は20~30代と、若い年代が多かったみたいです。

このようなことから、「暴落がきっかけ」というのもあると思いますが、「会社からの給料だけでは将来が不安」という思いや、「終身雇用制度・年金制度の崩壊」というニュースを聞き、多くの人が「自分のことは自分で。」と、口座開設をしたのかもしれません。

さて、今回は『賃金が上がらない日本。「投資」という選択肢を視野に入れよう。』と、題して書いていきます。

賃金が上がらない日本

まずは、次のグラフをご覧ください。

これは、1997年から日本を含む7カ国の賃金の推移を表したものです。

日本以外の6カ国は、1997年からリーマンショックも乗り越えて上昇しています。

韓国に至っては、20年近くで150%以上も上昇しています。

一方、日本に関しては下落を続け、1997年からー8.2%となっています。

そして、今後も日本では少子高齢化が進み、賃金は伸び悩むでしょう。

このように、会社からの給料だけでは将来が不安なのです。

そのため、私たちは収入源を増やしたり、将来への貯えをしなければならないのです。

『投資』という選択肢を視野に入れよう

賃金が減っているのなら、私たちはどのような行動を取るべきなのでしょう。

それは、タイトルにもあるように「投資」が必要になります。

次のグラフをご覧ください。

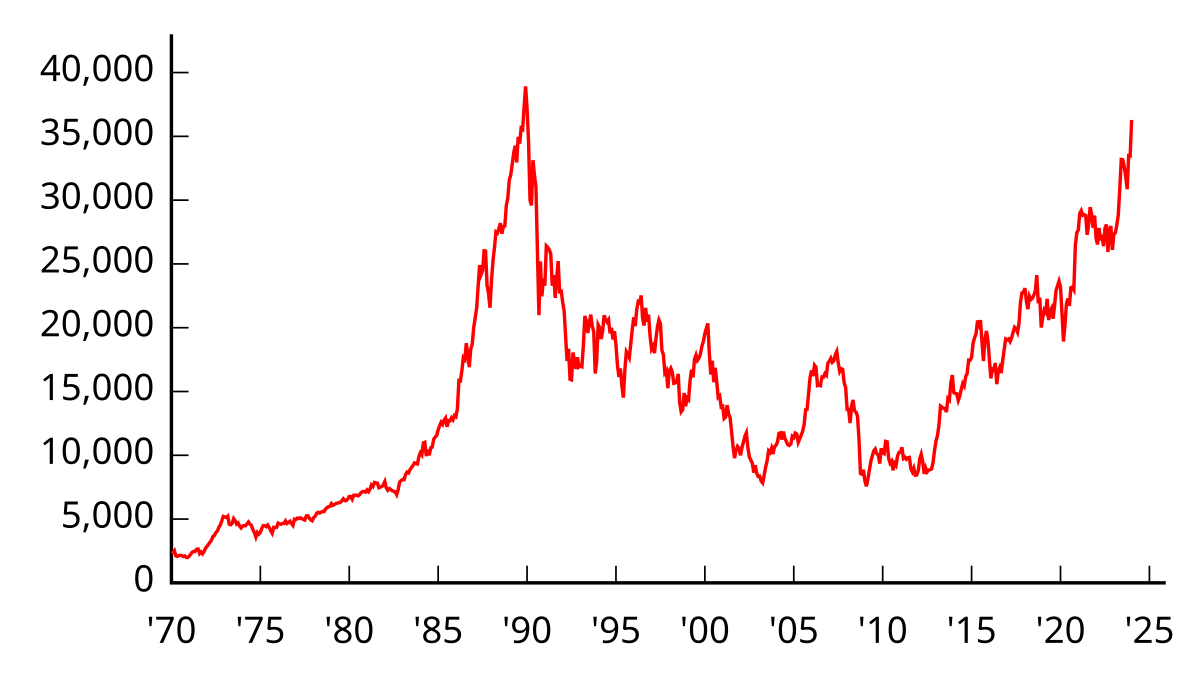

これは、日経平均株価の推移です。

未だにバブルの最高値を更新することが出来ていませんが、2013年からは2倍以上の上昇しています。

それに比べて、日本の賃金は伸びていないのが現状です。株価が上昇しても賃金は上昇しないって不思議に思えます。

それなら、私たちも「投資」をして株価の上昇に乗ることがベストなのではないでしょうか。

投資はリスクがある?

多くの人が「投資はリスクがある」という思いを抱いているのではないでしょうか。

確かに、投資というのはリスクがあります。

「リスク」と聞くと、「危ない」「危険」と言った、マイナスのイメージを持つと思います。

そして、「リスクは取りたくないから投資はしない」という結果になってしまいます。

しかし、投資のリスクとは、「将来の結果の不確実さ」を意味します。

利益が出るかもしれないし、損をするかもしれないということです。

その損益の幅については、「振り子」をイメージしてください。振り子の振れ幅は、左右に同じだけ動きます。

そのため、「利益をたくさん出したい」と思うなら、それなりのリスクをとる必要があります。一方、「少しの利益で良い」と思うなら、リスクは少し取ればよいのです。

このように、ハイリスク・ハイリターンやローリスク・ローリターンと、「リスクとリターンは表裏一体の関係」にあります。

そのため、ローリスク・ハイリターンの商品なんて存在しない。ということを覚えておけば、詐欺に近い商品を買うことはなくなるでしょう。

何を買うのか

では、どのような商品を買っていけば良いのでしょうか。

私は「インデックス投資」をオススメしています。

これについては、下の記事をご覧ください。

そして、インデックス投資は「資産形成の王道」と言って良いでしょう。

個人的には、初心者投資家が失敗しないための投資法だと思っています。

まとめ

ここで、まとめに入ります。

先ほどのグラフを見て分かるように、日本の賃金は先進国と比べて年々減少を続けています。

今後、若い世代は会社からの給料だけでは生活が苦しくなるかもしれません。また、年金も今と同額貰える可能性は低いです。

そのため、私たちがするべきことは自分で稼ぐ力を身に着けることや、自分でお金を増やす仕組みを作っていくことだと思います。

そのひとつの方法として、「投資」という選択肢を視野に入れてほしいと思います。

皆さんのイメージ通り、投資はリスクがあります。

しかし、正しい知識や商品を買うことで投資の力を最大限活用することが出来ます。

将来の不安ばかり考えていては何も変わりません。少しでも将来が明るくなるように何かしらの行動を取り、早いうちから対策をしていきましょう!